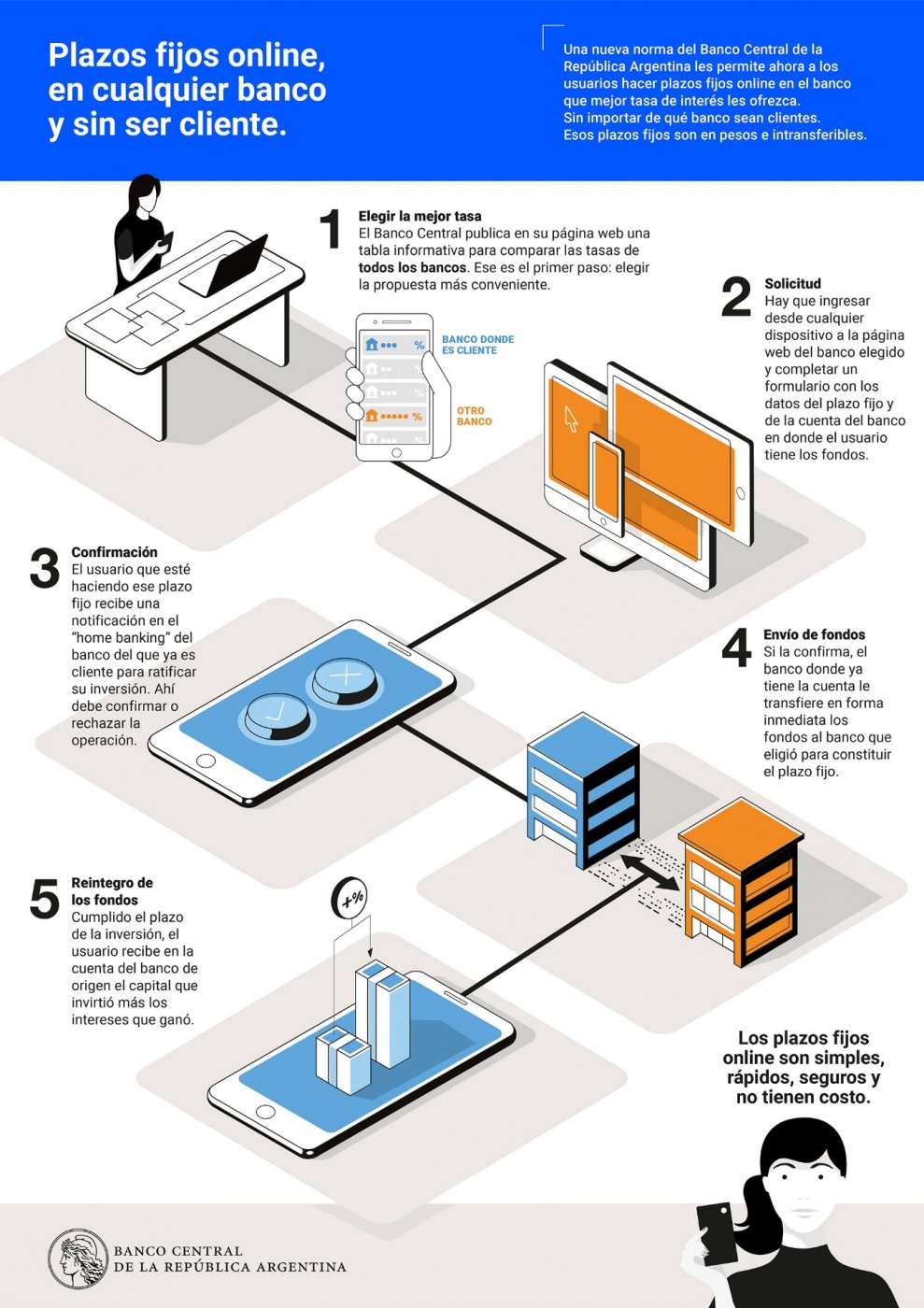

Se hacen online y desde el smartphone, y no hay que ser cliente del banco para constituirlos. Esa es la nueva modalidad –que permite realizar un plazo fijo aunque no se tenga cuenta en una entidad financiera– con la que el Banco Central espera dinamizar la oferta de inversiones en pesos, en medio de un contexto de gran volatilidad en la cotización del dólar.

La medida, que entró en vigencia el jueves, registró un efecto alcista de las tasas, que subieron un 3 por ciento en promedio en comparación con la semana anterior. "Lo que importa es que los bancos se adapten al sistema para introducir más competencia en la captación de los depósitos a plazo, en beneficio de los ahorristas", aseguraron fuentes del Banco Central, según publica Infobae.

Desde el jueves, la página del BCRA informa a diario cuánto paga cada banco de tasa, tanto a clientes como a no clientes, para que los usuarios puedan optar y, además, para tener el menú de ofertas completo en un mismo sitio. Pero por ahora la "tablita" online del Central tiene más casilleros en blanco que con cifras.

Hasta este viernes, sólo seis entidades publicaron sus cifras: Banco Nación, Banco de la Provincia de Buenos Aires, Banco Ciudad de Buenos Aires, Banco de Formosa, Bancor y Credicoop.

La más alta hasta el momento es la del BNA, el mayor banco del país: 52 por ciento anual por un plazo fijo de hasta $100.000 por 30 días. Y parece que la estrategia le funciona a la entidad pública: en pocas horas, según confirmaron desde la compañía que preside Javier González Fraga, alcanzó los 501 plazos fijos.

"Los bancos no están cargando todavía en tiempo y forma la planilla. Es por un tema normativo y de sistemas. No necesariamente quiere decir que nos los ofrezcan.Esta semana se está aceitando todo y la idea es que todos publiquen sus tasas, al menos las de sus clientes", aseguran en el Banco Central, desde donde detallan que cada banco decide si se sube o no a la nueva modalidad.

Cómo funciona

Por medio de un sistema que cada banco establecerá en sus portales web, en general micrositios o pestañas especiales en las portadas de su homebanking, el usuario completa un formulario –con sus datos y los de la cuanta en la que está depositado el dinero– por medio del cual avisa de su intención de hacer el plazo fijo.

Luego tiene que dar el consentimiento en el sitio de la entidad en la que tiene cuenta (donde está depositado su dinero) y de allí "saldrán" los fondos para el nuevo plazo fijo. En esa misma cuenta se verán reflejados el total del dinero más los intereses luego del vencimiento.

LV16.com

LV16.com

Informe 16

Informe 16